Por: Rafael Gois*

A transição energética global deixou de ser um objetivo de longo prazo para se tornar uma necessidade operacional. A demanda por energia continua a crescer impulsionada pela digitalização da economia, pela eletrificação da mobilidade e pela industrialização baseada em dados. Ao mesmo tempo, a exigência por fontes limpas e estáveis pressiona governos, empresas e investidores a encontrar novas soluções que conciliem escala, segurança e sustentabilidade.

O Brasil está diante de uma posição rara: não apenas tem os recursos naturais, mas também a capacidade técnica e regulatória para liderar esse novo ciclo. A liderança, no entanto, não virá por inércia. Requer decisão estratégica, investimento coordenado e uma visão integrada de energia como infraestrutura de soberania e desenvolvimento

A nova natureza da demanda por energia

Energia já não é apenas insumo para fábricas, residências e transporte. Ela é o que sustenta toda a infraestrutura digital: data centers, inteligência artificial, automação, blockchain, streaming, pagamentos em tempo real. Um simples comando de voz enviado a um assistente virtual ativa uma cadeia de processamento que envolve roteadores, cabos, servidores em nuvem, centros de dados globais e sistemas de resposta local. Todo esse ciclo consome energia.

Esse padrão de consumo descentralizado, contínuo, orientado por dados exige uma nova lógica de geração e gestão. E é aqui que a tecnologia se torna central.

Fontes renováveis e o papel da inteligência digital

O crescimento da participação de fontes como solar, eólica e biomassa é essencial. Mas sua intermitência natural requer a presença de sistemas de compensação e controle dinâmico. A experiência que tivemos no norte do Brasil ilustra isso com clareza: em uma região de acesso remoto, conectamos uma planta solar a uma termelétrica a diesel, gerida por um sistema de automação em tempo real.

O que faz essa solução funcionar não é a redundância de fontes, mas a inteligência de operação. O sistema decide, a cada segundo, qual fonte priorizar, quando armazenar, quando acionar back-up. O ganho não é apenas técnico, é: econômico; ambiental; e social. Reduz-se o uso de combustível fóssil, garante-se fornecimento contínuo, e otimiza-se o custo de operação.

Esse modelo – híbrido, automatizado, adaptável – será o novo padrão.

O diferencial brasileiro: potência técnica, base limpa e previsibilidade institucional

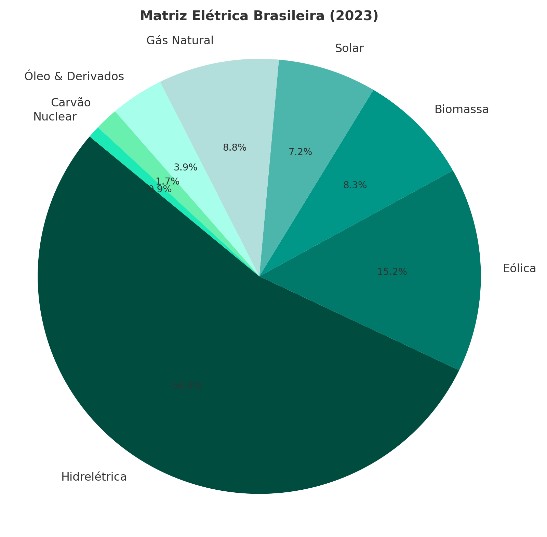

Hoje, o Brasil possui uma das matrizes elétricas mais limpas do mundo: 89,2% da energia gerada em 2023 veio de fontes renováveis. Mas o ponto crítico está no potencial técnico não explorado: o país lidera globalmente em capacidade solar e eólica subutilizada, especialmente em regiões de baixa densidade populacional e com alto índice de radiação solar e fator de capacidade de vento.

Além disso, temos uma estrutura institucional que oferece previsibilidade:

- Leilões regulares com contratos de longo prazo;

- Programas como o RenovaBio, que monetizam emissões evitadas;

- Linhas de crédito de fomento com condições favoráveis para projetos estruturantes;

- Avanço em marcos regulatórios para geração distribuída, hidrogênio verde e armazenamento.

Esses elementos criam uma base que poucos mercados emergentes, mesmo países desenvolvidos, conseguem combinar ao mesmo tempo: abundância, regulação e atratividade econômica.

Data centers, eletrointensivos e o vetor da demanda ancorada

A próxima onda de desenvolvimento industrial está ancorada em setores eletrointensivos, como data centers, semicondutores, “gigafábricas” e produção de hidrogênio. Todos eles compartilham três exigências: energia limpa, fornecimento contínuo e custo previsível de longo prazo.

Nesse cenário, o Brasil tem uma oportunidade clara: não apenas gerar energia para exportar, mas atrair as cadeias produtivas que dependem dessa energia para operar.

A lógica é simples: onde houver energia limpa em escala, haverá infraestrutura digital e industrial de alto valor agregado. O que antes era um ativo ambiental, passa a ser ativo estratégico e econômico.

Um caso concreto: etanol e flex-fuel como modelo de integração

A experiência brasileira com etanol e veículos flex mostra como política pública, tecnologia e mercado podem se alinhar. Em 2024, 32% do consumo de combustíveis leves foi de etanol. Isso só foi possível por três fatores combinados:

- Preço competitivo frente à gasolina C (mistura com etanol);

- Veículos adaptados (flex-fuel) capazes de operar com qualquer proporção de etanol e gasolina;

- Estrutura de produção e distribuição já consolidada.

É um exemplo de como inovação tecnológica e regulação podem criar escala, competitividade e impacto ambiental positivo. Essa lógica precisa ser adaptada agora ao setor elétrico, ao hidrogênio e à gestão digital de energia.

Para além dos incentivos: o que realmente acelera um setor estratégico

Muito se fala sobre desoneração fiscal como forma de atrair investimentos. E, de fato, incentivos são relevantes. Mas no setor de energia e infraestrutura, o verdadeiro gargalo no Brasil não está apenas nos tributos. Está na morosidade institucional.

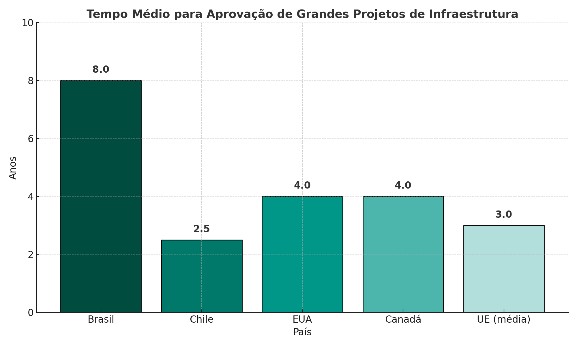

Segundo estudo da EY e da Abdib (2023), o Brasil leva, em média, oito anos para aprovar grandes obras de infraestrutura. Esse tempo inclui a tramitação de licenças ambientais, regularização fundiária, análise de viabilidade técnica, alvarás e aprovação de projetos executivos. Para efeito de comparação:

•No Chile, esse prazo varia entre 2 e 3 anos;

•Nos Estados Unidos e no Canadá, entre 3 e 5 anos;

•Na União Europeia, a média é de 2 a 4 anos, com sistemas coordenados por agências centrais.

Ou seja: o Brasil está fora do jogo competitivo pelo tempo, mesmo quando tem vantagens em recursos e regulação.

Por isso, defendo que, mais do que desonerar, é hora de criar uma célula nacional de desenvolvimento estratégico, com poder deliberativo, técnico e coordenador. Uma esteira de “fast track” para setores considerados críticos para o país. Essa estrutura deveria:

- Reunir as disciplinas essenciais (licenciamento ambiental, regularização de áreas, engenharia, energia, infraestrutura e território e outros);

- Reduzir a fragmentação entre órgãos federais, estaduais e municipais;

- Operar com metas de prazo, previsibilidade jurídica e análise integrada de impacto;

- Priorizar projetos com alto grau de aderência a políticas de transição energética, digitalização e reindustrialização verde.

Essa proposta não é um atalho para flexibilizar regras. Pelo contrário. Trata-se de criar um sistema vitorioso e mais profissional, transparente e orientado por resultado, capaz de transformar intenção em entrega.

O Brasil precisa de velocidade, mas com método, critério e visão estratégica.

Conclusão: energia como plataforma de soberania e competitividade

A transição energética não é apenas um tema ambiental. Ela é o fundamento da competitividade industrial, da autonomia tecnológica e da inclusão digital. O Brasil, com seu conjunto de recursos, instituições e experiência, pode e deve ocupar um papel central nessa agenda.

Mas para isso, é preciso abandonar a visão de energia como commodity. Energia é infraestrutura estratégica. E quem souber tratá-la como tal, liderará não apenas no setor elétrico, mas em toda a economia.

*Rafael Gois é CEO do grupo Fictor

Cada vez mais ligada na Comunidade, a MegaWhat abriu um espaço para que especialistas publiquem artigos de opinião relacionados ao setor de energia. Os textos passarão pela análise do time editorial da plataforma, que definirá sobre a possibilidade e data da publicação.

As opiniões publicadas não refletem necessariamente a opinião da MegaWhat

")